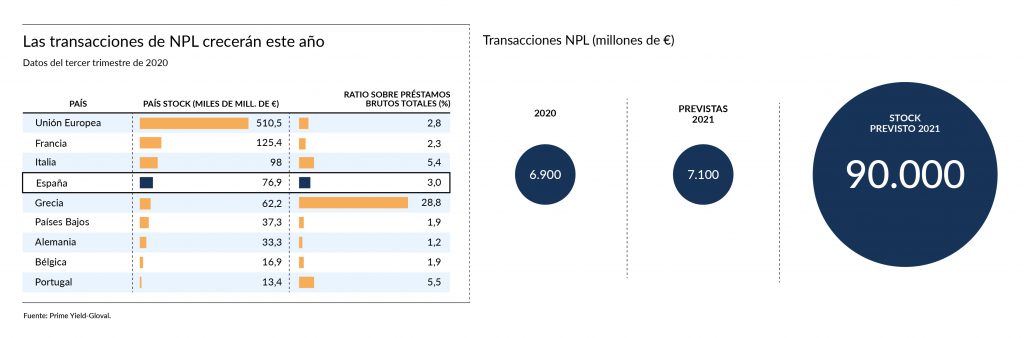

Con 76.900 millones de euros a cierre del tercer trimestre de 2020, España ocupa la tercera posición en Europa en cuanto volumen de NPL (Non-Performing Loans). Este dato supone una reducción de 2.400 millones con respecto al trimestre anterior. La EBA (Autoridad Bancaria Europea por sus siglas en inglés) ha recogido los datos del último informe de Prime Yield – Gloval.

Solamente Francia (125,4 M€) e Italia (98 M€) superan en volumen a España dentro de la Unión Europea. Sobre el total de préstamos brutos por país, el volumen de NPL en nuestro país representa un 3%, un porcentaje muy similar al de la media de la UE (2,8%) cuya principal anomalía es Grecia: Un 28,8% de los préstamos en el país heleno son Non-Performing.

Estsos préstamos están claramente concentrados, como bien explica Nelson Rêgo, Managing Director de Prime Yield y responsable de desarrollo de negocio de Gloval en el área de servicios de valoración y consultoría inmobiliaria para fondos de inversión: «El 53,8% de los NPL en España se concentra en el segmento residencial, y el 62% de los mismos corresponde a hipotecas. Además, los NPL corporativos, que son el 28,2% del total, se centralizan sobre todo en pequeñas y medianas empresas», apunta el directivo.

Además, Rêgo revela la dificultad acerca de evaluar el impacto real de la COVID-19 sobre los esfuerzos de desapalancamiento del stock de NPL: «al final del tercer trimestre de 2020, había todavía 83.800 millones de euros en préstamos sujetos a los regímenes de moratoria: nada menos que el 3% del total de préstamos del sistema financiero».

Hace más de doce meses de la irrupción de la pandemia, que al igual que al resto de sectores ha afectado al sector financiero. Pese a la reactivación del mercado de transacciones en la segunda mitad del pasado ejercicio, 2020 no destacó por su dinamismo en el la compraventa de NPL en España: De 21.000 millones de € en 2019 pasamos a 6.900 millones de € en 2020.

La llegada de la pandemia en marzo del pasado año supuso un freno importante para la actividad del sector, ya que pese a la reactivación del mercado transaccional en la segunda mitad del año, 2020 no fue un ejercicio especialmente dinámico en el ámbito de los NPL en España, con transacciones por valor de 6.900 millones, a mucha distancia de los más 21.000 millones de 2019.

«La principal causa de esta caída fue naturalmente la pandemia, que complicó el funcionamiento del mercado, pero también el sesgo considerable entre las valoraciones de los vendedores y los compradores, que explica la tímida recuperación del deal flow incluso después del confinamiento», apunta el directivo.

Más volumen de transacciones

Parece que 2021 ha comenzado de manera más dinámica en cuanto a la compraventa de carteras de NPL, habiéndose producido ya transacciones por valor de 700 millones de €. Las previsiones de Prime Yield avanzan que de completarse todas las operaciones en curso y cerrarse los portfolios en el mercado a día de hoy, las transacciones del año podrían llegar a los 7.100 millones de €. Esta cifra puede ser aún mayor, teniendo en cuenta la posibilidad de que salgan al mercado 5 carteras de REO de las que aún se desconoce el valor contable bruto. La reciente fusión entre Bankia y Caixabank puede incrementar también el número de transacciones.

Además, se prevé que los bancos aceleren el proceso de saneamiento de sus balances con la presión que supone el fin del régimen de moratoria. «Todavía es difícil evaluar el volumen de créditos bajo moratoria que podrían salir al mercado de NPL, pero, en una proyección en la que el 15% del crédito de moratoria actual termine siendo dudoso, esto significaría que el stock español de NPL podría ascender a 90.000 millones de euros, de los cuales 13.000 serían carteras nuevas», apunta Rêgo.

3% sobre el total

Si tenemos en cuenta el volumen, la posición de España no se corresponde con la que observamos si analizamos el porcentaje de NPL sobre el total de préstamos: En este último caso España ocuparía la cuarta posición (una menos). Como hemos apuntado anteriormente, Grecia es con diferencia el país donde el porcentaje de NPL es mayor (28,8%). Le seguirían Portugal (5,5%) e Italia (5,4%). En última posición encontraríamos a Alemania, cuyos 33.000 millones en volumen representan apenas un 1,2% sobre el total.

Fuente: ElEconomista & Prime Yield – Gloval